事業収支とは、事業の収支の把握や計画を目的として、事業の収入と支出から収支を算出することを指します。

開発事業では、建物の建設費が事業収支において占める割合が大きく、計画初期段階に算出する概算建設費の精度を高めることで正確な事業収支が把握でき、コスト超過の予防や収支計画の改善につなげられます。

この記事では、事業収支概要と建設費の影響、事業収支に影響の大きい項目、事業化検討段階で概算工事費を算出するポイント、建設プロジェクトの事業収支改善事例などを紹介しています。

事業収支・建設費とは?

事業収支とは、事業の収支の把握や計画を目的として、事業の収入と支出から収支を算出することを指します。

開発事業において、事業収支計画に影響が大きい項目は、土地取得費、建設費、修繕・更新費、事業収入の4つが挙げられ、建設費は特に費用が大きい一方、計画初期段階に算出する概算工事費の精度が低いと正確なコストが把握できず、コスト超過や望まない仕様変更といったリスクが発生する場合もあります。

具体的に建物のグレード感を設定した上で精度の高い概算工事費を算出し、正確な事業収支を把握することで、コスト超過などのリスクを予防できるほか、事業収支の改善による利益の向上などにつなげられます。

事業収支における建設費の影響とは

開発事業において、土地取得費はエリアや対象事業によって決まる固定費的な要素が高く、マネジメントによる工夫ができないものであるのに対し、建設費はマネジメントによりコントロールすることが可能です。

例えば、建物の構造計画や既存建物の地下構造体撤去などは、計画が進んでからの変更は難しくコストも過大になりがちなため、早期に正確なコストを把握し事業収支計画を立てる必要があります。一方、建設プロジェクトの具体的なコストを事前に算出するためには、高い専門性が必要となります。

事業化検討段階から精度の高い概算工事費を把握したい場合、CM(コンストラクションマネジメント)会社を活用し、建設事業のコストに精通したプロからアドバイスやコストマネジメントといった支援を受けることも効果的です。

事業収支に影響の大きい4項目を解説

開発事業の事業収支計画において影響が大きい項目として、土地取得費、建設費、修繕・更新費、事業収入の4つが挙げられます。

これらの項目が金額が大きく、将来に渡る長期的な収支に影響するため、概要やポイントをおさえることで、より具体的な事業収支計画の立案につなげられます。

土地取得費

土地取得費は、土地の購入代金や購入手数料などの合計を指します。土地はエリアや対象事業により価格の変動はあるものの、使用による価値の下落がないため、減価償却されない資産です。例えば、賃貸ビル経営事業の途中で土地・建物を分譲する場合、土地はその時の地価を元に評価されます。

土地価格は土地の有する立地特性や景気動向などさまざまな要因で変動するため、取得した土地の価値を収支計画の見通しとして一元的に予測することはできません。一方、土地取得費は開発事業の初期費用の多くを占めるため、土地の取得は慎重に判断する必要があります。

建設費

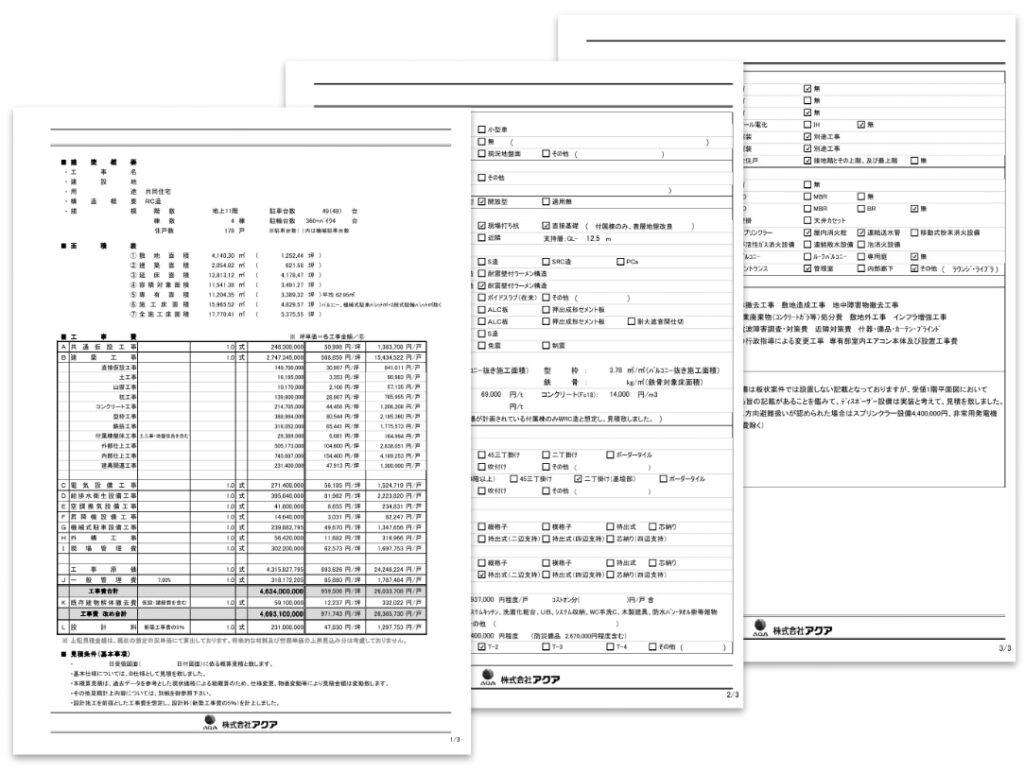

建設費は、事業に用いる建物を建設するために必要となる費用で、事業収支計画の中でも大きな割合を占める支出となります。建設費は、同程度の規模であっても建物の利用目的やグレード感によって大きく変動するため、精度の高い見積りが出せるかは事業の成否にも強く影響します。

そのため、坪単価などから算出する標準的な金額よりも、実際の利用目的やグレード感などに基づいて仕様などを精査した上で建設費を算出することで、精度の高い建設費が把握できます。さらに、事業収支計画の建設費予算額に近い金額で工事請負契約を締結することで、事業全体の成功につながります。

事業収入

事業収入は、開発した資産から得られる収入です。多くの開発事業では事業収入の最大化を目指して事業計画を立案します。

事業収入を最大化するためには、業界の景気動向や周辺の相場を充分に調査した上で収益性を検討する必要があります。また、自己資金、金融機関からの借入、投資家からの資金調達、公的な補助金利用など事業資金の調達方法についても検討する必要があります。

修繕・更新費

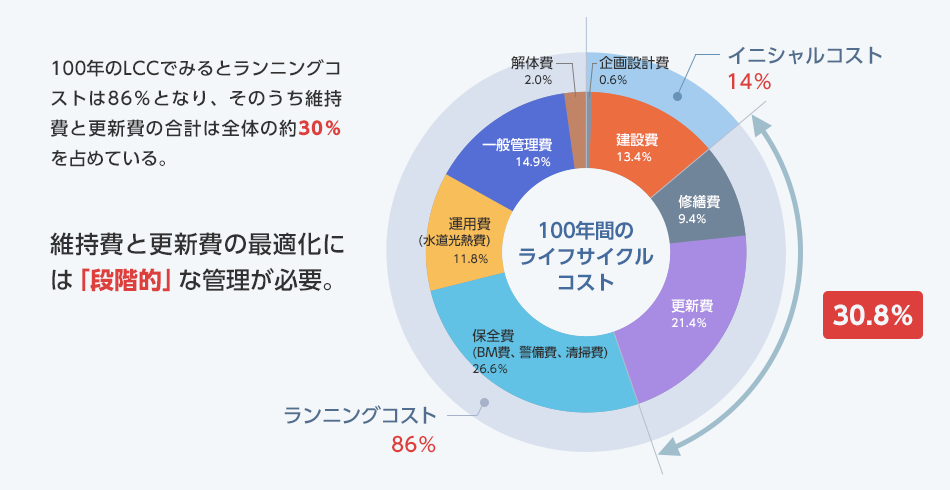

修繕費・更新費は、建物や施設の維持保全のための修繕や設備の更新の費用を指します。建物を100年間使用した場合のシミュレーションでは、修繕・更新費は30%を超え、建設費などのイニシャルコストを大きく上回ります。

計画的かつ効率的に修繕を実施していくには、適切な中長期修繕計画の立案と、短期修繕計画へとつなげる段階的な施策の立案が必要となります。

また、修繕・更新費は、計画時の建物の仕様に左右されることが多く、建築設計の段階で将来のコスト縮減を見据えた計画が必要です。具体的には、耐用年数の長い材料を選定するといった対策で修繕・更新の費用を最適化できます。

建設プロジェクトの予算立案や概算工事費算出、品質・スケジュール管理などでお困りの方は、株式会社アクアにご相談ください。

事業化検討段階で正確な概算工事費を算出し、収支改善につなげる5つのポイント

開発事業における建設プロジェクトでは、事業化検討段階で精度の高い概算工事費を算出し、事業収支を把握することで、収支の改善につなげられます。

多くの建設プロジェクトでコストマネジメントの実施を通じて事業収支計画を改善してきた、CM(コンストラクションマネジメント)会社のアクアの知見やノウハウを元に、概算工事費算出と収支改善の具体的なポイントを紹介します。

ポイント1:事業収入に見合った建物グレードをベースに概算工事費を算出する

建設費は、建物の規模だけでなく利用目的や建物グレードによっても大きく変動します。想定した事業収入に見合う建物グレードや仕様を具体的に設定した上で概算工事費を算出することが重要です。

工事費の算出には坪単価を用いる場合もありますが、面積あたりの平均値である坪単価は収入に見合ったグレード感が実現できるかの評価や、グレードや賃料が異なる過去案件との精度の高い比較に用いるには不向きです。

事業化検討段階で、グレードや仕様の設定をベースに精度の高い概算工事費を算出することで、実際の工事費とのズレが生じにくく、コスト変動のリスクも予防できます。

ポイント2:建築計画の合理化を初期段階で実施することで、事業支出を最適化する

既存躯体の再利用といった構造計画などの合理化検討を計画初期に実施することで、大幅な建設費の縮減できるほか、事業収支の悪化やスケジュールの遅延などの発注者リスクの防止につなげることができます。

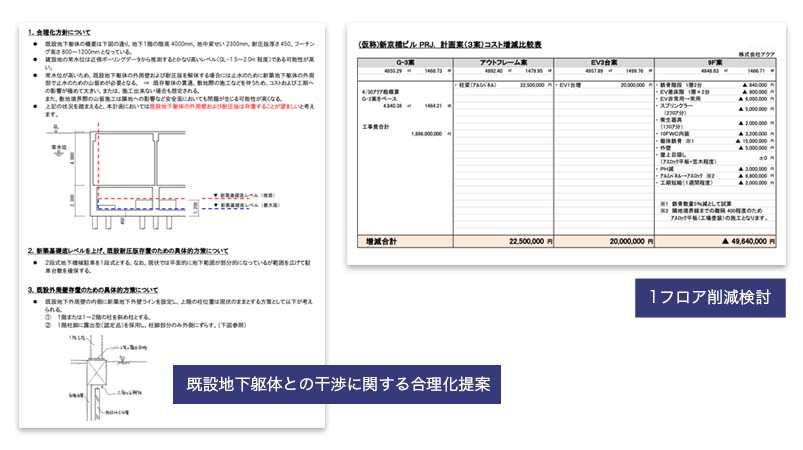

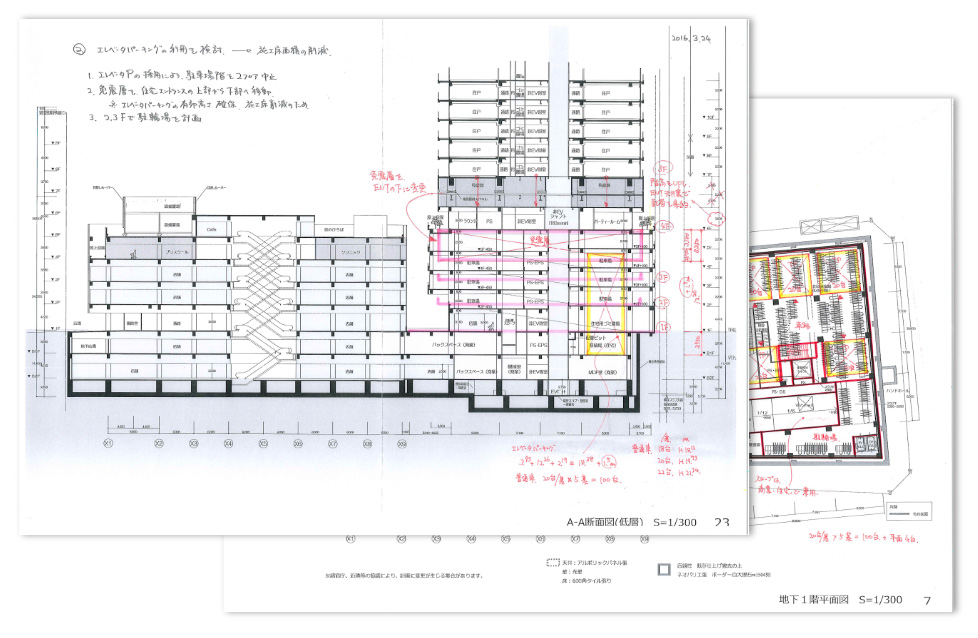

例えば、既存建物を解体した上で新築する計画で、地下の構造体や杭などを全て解体しようとすると、過大な費用がかかります。それに対し、新築建物に干渉しない最下部の床躯体や外周壁などを残すことで、解体にかかる費用を大幅に削減できます。

また、スプリンクラーや非常用エレベーターなどの設備の設置が必須となる階数や面積を避けることで、工事費を大きく削減できる場合もあります。

ポイント3:効率的な平面計画を作成することで、事業収入の最大化につなげる

初期計画の段階で平面計画の合理化を行うと、床面積を最大化するといった事業収入の向上などが見込め、事業収支の改善につなげられます。

初期計画のプランは、床面積の最大化の余地がある場合もあり、施工性や技術的な観点から正確に面積を算出することで、レンダブル比を増やせる可能性があります。具体的には、共有部、機械室、バックオフィスなどの面積をなるべく減らすほか、柱を細くするといった方法が挙げられます。

構造計画にも踏み込んだ平面計画の合理化は、計画初期段階に行うことが最も効果的です。また、高い精度で事業収入のシミュレーションができることで、正確な事業収支計画の作成と事業収入の向上につなげられます。

ポイント4:テナントの設備費用などの負担・工事区分の設定を想定して工事費を予算化する

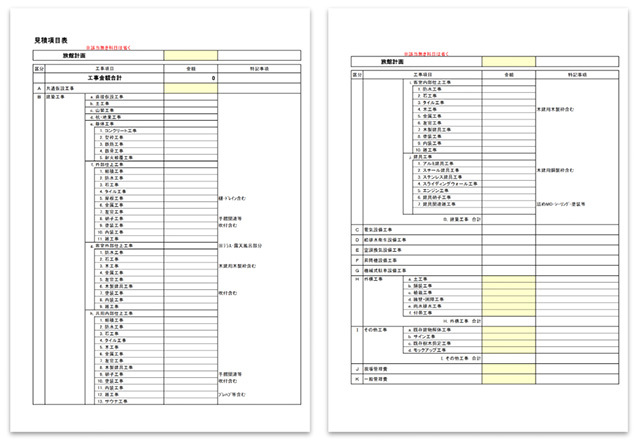

テナント区分があるような建物の場合は、全体の防災設備などの工事費は建物所有者の負担となる一方、テナントのデザインや業態によって必要となる設備工事などは、費用負担の区分を明確にしておく必要があります。

具体的には、テナントの照明デザインの影響で消防設備の設置箇所が変更になる場合などが想定されます。また、工事や設備の費用負担区分を工事区分表や見積項目表などを作成しながら管理することで、的確な工事費予算の算出が可能となります。

費用負担区分を明確にすることで、テナントが負担すべき工事を所有者が負担するリスクを避け、予算の合理的な活用につなげられます。

ポイント5:建設のプロを活用して、精度の高い概算工事費を算出する

事業化検討段階での概算工事費算出を正確に行うには、建設プロジェクトへの専門性やノウハウが必要となります。一方、事業化を検討している段階では設計者や施工者も決まっていないケースが多く、技術やコストについて相談できるプロが不在のなか、工事費予算立案を行わざるを得ない状況も多く聞かれます。

自社の体制では不十分と思われる場合などは、建設プロジェクトの発注や工事費算出のノウハウを持つCM(コンストラクションマネジメント)会社の支援を受ける方法もあります。

私たちアクアがサポートに入る場合、社内技術者が簡易的な図面を元に精度の高い概算工事費の算出を行うとともに、必要があれば抜本的な計画合理化を提案し、事業収支の改善につなげます。

より具体的なサポート内容や、活用のメリットについては「建設コスト最適化・コストマネジメント(概算工事費算出・VE提案・見積査定)」のページをご覧ください。

建設プロジェクトの予算立案や概算工事費算出、品質・スケジュール管理などでお困りの方は、株式会社アクアにご相談ください。

事例紹介:建設プロジェクトの事業収支算出・改善事例の紹介

建設プロジェクトにおける事業収支の改善事例を紹介します。この記事を作成したCM会社のアクアが実際に支援したホテルやオフィスビルなどの建設プロジェクトについて、概算工事費算出や合理化提案といったサポートの概要と事業収支改善の効果やポイントをまとめています。

事例1:事業収支に影響の大きいグレード選定から参画した、北陸地方のラグジュアリーホテルの新築計画

北陸地方に新たに計画したラグジュアリーホテルの事例です。アクアは企画段階から竣工まで一貫してコンストラクションマネジメントを実施致しました。

企画当初は、どのようなホテルオペレーター(運営委託会社)を誘致するか、どの程度の規模の建物にするかなどが決まっていない状態でした。そこで、ホテルのグレード毎の建設費の違いだけでなく、様々な建物規模、平面形状、用途による建設費のシミュレーションを実施し、事業収支計画の立案に大きく寄与しました。

その後、設計施工者選定のほか、設計モニタリング・施工モニタリングにより工事費の高騰を抑えるなど、数年間に渡りお客様をサポートしました。

北陸地方のラグジュアリーホテルにおける事業収支算出・改善のポイント

北陸地方のラグジュアリーホテルにおける、事業収支に配慮して建設費を最適化したポイント・効果は以下の通りです。

- ラグジュアリーホテルの新築事業でホテルのグレード選定から参画し、竣工までサポート

- ホテルグレード、規模、平面計画ごとに概算工事費を算出し、事業収支計画立案に寄与

- プロポーザル方式による設計施工者選定を実施し、発注者のニーズを捉えた計画を実現

- 厳格なコストマネジメントにより、工事費予算内での請負契約締結の実現を支援

事例2:日本における工場建設の実現性検証からサポートした、外資系製造業企業の工場建設プロジェクト

機械系製造業の工場建設のプロジェクトです。既存の工場の賃貸借契約が終了するにあたり、自社保有の新工場建設が検討されていました。事業主は外資系企業で、日本での建設プロジェクトは今回が初めてでした。

アクアは、英語でのやり取りを基本としてに、海外と日本における商習慣や業界の慣例、法規制などに関するレクチャーから、将来価格を予測した全体予算の提示、工事建設に伴う電力供給や水道などのインフラ整備状況の確認をサポートし、工場建設の実現性を明らかにしました。

調査の結果、プロジェクトの推進が決定し、現在はプロジェクトの体制構築・設計施工者選定、設計施工モニタリングなどの工場建設におけるプロジェクトマネジメント業務を実施しています。

外資系企業の新工場における事業収支算出・改善のポイント

外資系企業の新工場における、事業収支に配慮して建設費を最適化したポイント・効果は以下の通りです。

- 日本の商慣習や業界慣習、法規制等についてレクチャーし、関係者間での認識のギャップの解消をサポート

- 当該敷地の法令やインフラなどの整備状況を諸官庁との協議を含めて実施し、工場建設の実現性を検証

- アクアのデータサイエンスチームが提供する過去の物流施設の価格指標データより予測した将来価格に基づき、工事費削減の要素や全体予算を提供

- 最適な発注方式や電力供給方法などの提案により、スケジュールの短縮・コストの削減をサポート

- 日本における耐震や環境などに関する技術的制約を事前にまとめることで、リスクを回避

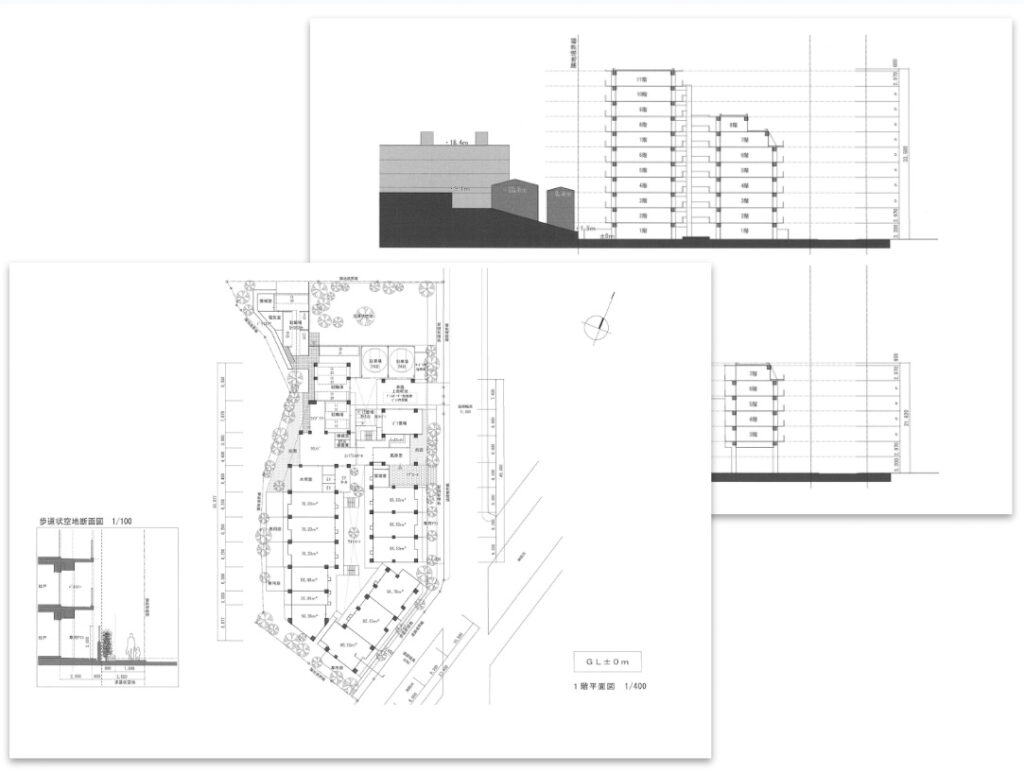

事例3:事業企画段階で概算を算出し、実現性の検証を行った大規模再開発計画

大規模再開発における事業企画段階でアクアが超概算を算出、実現性を検証したプロジェクトです。デベロッパーが大規模再開発への参画にあたり、事業性や建物構成・収益性などを試算する目的で超概算を算出しました。

事業企画段階であったため、マスタープランやその面積表、簡単な各種仕様イメージなど、限られた資料で工事費予算を算出する必要がありましたが、アクアのもつ各用途のバックデータを利用しながら、設備や内外装の仕様を設定し、超概算を算出しました。

アクアで作成した超概算で提示した金額が当初デベロッパーが試算した想定よりもコスト高になったため、作成した超概算を元に、組み込む用途やその床面積を精査し、建物の規模・用途を適正に設定することができ、より現実的な事業計画策定を行うことができました。

大規模再開発における事業収支算出・改善のポイント

大規模再開発における、事業収支に配慮して建設費を最適化したポイント・効果は以下の通りです。

- 複数棟からなる大型再開発プロジェクトの超概算を算出し、事業主が作成した事業計画書の見直しをサポート

- 事業主側に実績のない用途に関してはアクアのバックデータを活用し、複合用途の大規模再開発の概算を算出

- 建物の内外装の仕様を写真のイメージとともに例示して仮で設定し、概算を算出

- 棟ごとに必要となる設備の仕様やスペックが異なるため、棟ごとに設備の仕様・スペックを仮で設定し、概算を算出

- 作成した超概算を元に事業主と建物用途や床面積を調整し、採算性のある事業計画へと改善を実施

まとめ:建設コストのプロを活用し、精度の高い事業収支計画をたてよう

事業収支計画に影響の大きい建設費を事業化検討段階で正確に算出できるかどうかは、事業全体の成否を分ける要因の1つです。精度の高い事業収支計画を立て、事業を成功につなげるためのポイントは以下の通りです。

- 事業収支とは、事業の収支を算出・計画することを指し、開発事業においては建設費が大きく影響する

- 事業収支を事業化検討段階から検討することで、合理的な建設プロジェクトを実現できる

- 合理的な事業収支のために、建設費をはじめとした割合の大きい項目を把握することが重要

- 構造計画の見直しや貸床面積をを最大化するなど、建築計画の合理化によって事業収支を改善できる

- PM/CM会社の支援を受けることで、事業化検討段階から精度の高い概算工事費が算出でき、事業収支を最適化できる

アクアは、高い技術力を活かしたコストマネジメントを通じ、お客さまの建物・施設建設コストを最適化し、プロジェクトの予算超過リスクの低減をサポートいたします。概算工事費の算出や既存建物建設プロジェクトの予算立案など、建設プロジェクトの事業収支に関してお困りの方は、お問合せフォームよりお気軽にご連絡ください。

建設プロジェクトの予算立案や概算工事費算出、品質・スケジュール管理などでお困りの方は、株式会社アクアにご相談ください。1〜2度の打ち合わせで、コンストラクションマネジメントの導入メリットや具体的なサポート内容、実績紹介、進め方、費用等をご提示します。その他ご要望があればお気軽にご相談ください。

事業収支・建設費に関する事例・リンク

建設コストの改善を得意とするPM/CM会社であるアクアへの相談方法や、お問合せから業務メニューの決定までのプロセスについて紹介しているページです。具体的な相談方法や費用が発生するタイミングなどを紹介しています。

コンストラクションマネジメントとは?費用、契約、大手CM会社の特徴・選び方を紹介

建設プロジェクトの発注者の要望を的確に把握し発注者の支援を行うCM(コンストラクションマネジメント)方式について紹介しているページです。CM方式の概要、導入のメリット、CM会社の選び方、費用の算出方法や相場、CM活用事例などを紹介しています。

VE(バリューエンジニアリング)とは?CDとの違い、建築のVE提案・コスト削減事例を紹介

建設プロジェクトでのVE(バリューエンジニアリング)の意味や、VE提案の事例について紹介・解説しているページです。VEは、基本計画や基本設計段階などプロジェクトのより早い段階で実施することで、コスト削減効果が大きくなります。